Bài này thử xem xét vài vấn đề liên quan đến ngân sách: quan điểm về ngân sách, thực chất thu chi ngân sách và hướng thay đổi cần thiết.

Thu ngân sách năm 2015 và những năm tới của Việt Nam sẽ bị ảnh hưởng bởi nguồn thu từ dầu thô sẽ giảm và tiếp tục thấp. Ảnh: TRIỆU TRÙNG ĐIỆP

Quan điểm về ngân sách

Không biết có nước nào giống Việt Nam là ngân sách mà Quốc hội thông qua lại chỉ mang tính dự toán, kể cả phần chi và phần thu. Phần thu thì tất nhiên chỉ có thể dự toán vì Quốc hội nước nào cũng thế, chỉ có thể ra luật về sắc thuế, còn thu được bao nhiêu là tùy thuộc vào tình hình kinh tế. Thế nhưng với phần chi, đặc biệt là phần chi không có tính quy định như chi lương hưu thì quốc hội nhiều nước ra luật quyết định số chi cho từng bộ ngành và chương trình hoạt động. Chính phủ không được phép vượt chi vì vượt chi là phạm luật.

Ở Việt Nam, do được coi là dự toán, Chính phủ có vẻ chi tiêu rất thoải mái, năm nào cũng vậy, chi vượt dự toán, không chỉ vài phần trăm mà hàng 30-40%. Và ở ta, chi vượt dự toán chỉ có thể biết được sau ít nhất hai năm.

Thử nhìn tính công khai của dự toán ngân sách

Có thể kết luận ngay là Bộ Tài chính đã công khai hơn nhưng tính công khai này vẫn không đầy đủ. Quan trọng nhất là thiếu địa chỉ về công trình và cơ quan được cấp ngân sách chi. Nếu địa chỉ và công trình không rõ ràng thì không thể theo dõi và kiểm tra.

Những năm gần đây, dự toán ngân sách được Bộ Tài chính đưa lên mạng của bộ. Có thể tìm thấy tài liệu dự toán thu chi ngân sách 2015 trên mạng này, bao gồm thông tin chứa trong các tập tin Excel, gồm chín tệp.

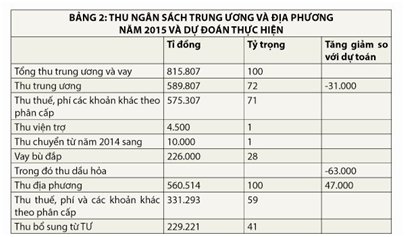

Trong chín tệp, chỉ có một tệp chứa thông tin về phân ngân sách, theo các địa chỉ thuộc bộ ngành trung ương (trong đó có phân ra chi cho các bộ, cơ quan trung ương, tập đoàn nhà nước và phân theo mục chi như đầu tư, trả nợ, quản lý hành chính). Tổng chi cho các bộ phận trung ương này năm 2015 là 183.000 tỉ đồng, bằng 22,4% khoản thu và vay của ngân sách trung ương.

Tổng chi cho giáo dục và đào tạo của ngân sách trung ương là 32.000 tỉ đồng (xem bảng 1). Nhưng khó biết hết và rõ số tiền này đi về đâu. Nếu xem xét thông tin chi ngân sách cho các bộ ngành trung ương có địa chỉ rõ ràng thì cũng chỉ giải thích được 12.000 tỉ đồng mà ngân sách dành cho mục đích giáo dục đào tạo chuyển cho bộ ngành thuộc trung ương. Bộ Giáo dục và Đào tạo chỉ là một địa chỉ, được phân 6.300 tỉ đồng; hai trường đại học quốc gia là Hà Nội và TPHCM được phân 2.000 tỉ; và phần còn lại gần 4.000 tỉ được phân cho các bộ ngành khác như Học viện HCM, Bộ Y tế, Bộ Văn hóa - Thể thao và Du lịch, Bộ Nông nghiệp và Phát triển nông thôn... phần còn lại không rõ về đâu.

Riêng về chi cho Bộ Giáo dục và Đào tạo 6.300 tỉ như nói ở trên thì bộ này chi 13% là để xây dựng cơ bản và 83% là chi thường xuyên, trong đó 78% là chi về giáo dục, và 2% là chi cho quản lý hành chính. Như vậy phải chăng phần 78% chi về giáo dục này có thể là để chuyển về địa phương (?). Và phần còn lại của 32.000 tỉ là 20.000 tỉ đi về đâu?

Ở trên chỉ là một thí dụ có thể thấy khi xem xét phần ngân sách được nêu khá chi tiết nhất này. Các phần khác thì không thế, chúng không được báo cáo rõ ràng, do đó ngay cả việc giải thích chi ngân sách cho giáo dục từ ngân sách trung ương cũng không thể làm được.

Ở trên chỉ là một thí dụ có thể thấy khi xem xét phần ngân sách được nêu khá chi tiết nhất này. Các phần khác thì không thế, chúng không được báo cáo rõ ràng, do đó ngay cả việc giải thích chi ngân sách cho giáo dục từ ngân sách trung ương cũng không thể làm được.

Xem xét vài nét về dự toán ngân sách 2014-2015

Tỷ trọng phân phối chi tiêu trong hai năm 2014 và 2015 khá giống nhau. Điều này cũng là thường tình vì chính sách chi ngân sách thường cố định, khó chuyển đổi nhanh, một phần lớn vì ảnh hưởng nhất định của địa chỉ được nhận ngân sách và một phần nữa là chính quyền trung ương ít khi muốn lắc thuyền để phải đối phó với hậu quả của chấn động.

Vì tính ổn định của nền kinh tế ở tầm vĩ mô là tùy thuộc vào ngân sách trung ương nên đáng lẽ phải chi tiết để có thể phân tích hơn là những thông tin đưa ra hiện nay. Tuy vậy, vẫn có thể đưa ra một số nhận định sau:

1. Ngân sách trung ương dựa quá nhiều vào vay để chi. Tỷ lệ vay so với tổng nguồn năm 2015 bằng 28% số thu của trung ương (bảng 2) và hàng năm chi trả nợ lên đến 20% tổng chi ngân sách (bảng 1). Đây là thời điểm mà lãi suất trên thế giới rất thấp. Nếu lãi suất cao hơn và mức phải vay để chi tăng nhiều như hiện nay thì việc mất khả năng trả nợ là rất lớn.

2. Trong phần chi của trung ương có một phần chi chuyển cho địa phương để họ tiêu là 229.000 tỉ. Phần này lên tới 41% ngân sách địa phương (xem bảng 2), và bằng 28% tổng nguồn của trung ương. Phần chuyển cho địa phương để chi rất lớn này đã không được làm sáng tỏ về mục đích trong dự toán ngân sách. Việc trung ương phải vay nợ để cho địa phương chi có thể là yếu tố đưa đến bất ổn kinh tế vĩ mô. Nhưng đây là một hộp đen không thể phân tích về tính cần thiết vì thông tin không rõ ràng.

3. Phần chi lương hưu cũng chiếm một tỷ trọng lớn trong ngân sách, năm 2014 là 15,3% và năm 2015 là 12%. Sự giảm tỷ trọng này khó có thể giải thích. Chi lương lưu là chi trả nợ quốc gia cho những người đã làm với Nhà nước là điều không thể bỏ qua và là áp lực lớn đối với ngân sách. Có thể cần thiết kế một chính sách tách rời khỏi ngân sách phần đóng góp hưu trí vào quỹ hưu trí được tài trợ bằng đóng góp của cá nhân lao động và nhà nước. Người được hưu trí chỉ được hưởng từ những gì quỹ hưu trí có (tức là biến quỹ hưu trí theo nguyên tắc thụ hưởng theo quy định thụ hưởng (defined benefits) qua nguyên tắc thụ hưởng qua đóng góp (defined contribution).

4. Nhìn vào ngân sách dự báo thu được năm 2015, thu từ dầu hỏa giảm 63.000 tỉ do đó thu của trung ương cả năm sẽ giảm 38.000 tỉ. Tuy vậy số thu của địa phương lại tăng 47.000 tỉ. Như vậy phải chăng vay mượn của trung ương sẽ phải lên đến 32% tổng thu? Vậy có thể phải xem xét lại việc chuyển ngân sách về địa phương ở mức như hiện nay không?

Có thể làm gì?

Về thu ngân sách năm 2015 và những năm tới, Việt Nam sẽ phải đối phó với hai vấn đề lớn. Thứ nhất, nguồn thu từ dầu thô sẽ giảm và tiếp tục thấp. Thứ hai, nguồn thu thuế xuất nhập khẩu cũng sẽ giảm nếu TPP thành hình. Việt Nam dựa chủ yếu vào hai nguồn thu chính là thuế doanh nghiệp và thuế xuất nhập khẩu (chiếm 72% số thu thuế và phí), trong khi các loại thuế khác có tỷ trọng thấp hơn nhiều. Điều này ngược lại với các nước phát triển, dựa chính vào thuế thu nhập cá nhân và đóng góp bảo hiểm xã hội.

Có thể tăng thu thuế không? Chắc là khó nếu theo đúng như tỷ trọng về thu như hiện nay vì ngân sách từ thu thuế và phí (không kể thu từ dầu thô và viện trợ) đã lên đến 19% GDP (phí chỉ có 1% GDP), cao hơn khá nhiều so với Ấn Độ (11%), Philippines (13%), Malaysia (16%), Thái Lan 16,5%, Trung Quốc 17%. Còn ở các nước phát triển cao (không kể đóng góp bảo hiểm xã hội) thì ở Mỹ là 10,6%, Anh là 25%, Pháp là 21%, và Đức là 11,5%.

Về thu ngân sách, có thể xem xét lại thuế thu nhập cá nhân và thuế nhà đất. Riêng thuế nhà đất, thì hiện nay ngoài đất nông nghiệp và nhà ở vùng nông thôn (trừ nơi thị tứ) được miễn trừ, tỷ lệ thuế còn rất thấp, chỉ có 0,3% so với giá trị nhà và 0,5% so với giá trị nhà đất. So với Mỹ thuế suất trung bình là 1,38% thì rất thấp. Do đó, tổng thu thuế nhà đất chỉ bằng 5,2% tổng thu ngân sách.

So với Ấn Độ, Việt Nam cũng dựa quá nhiều vào đánh thuế thu nhập doanh nghiệp mà ít dựa vào thuế thu nhập cá nhân. Ở Ấn Độ, thuế thu nhập cá nhân chiếm 9% tổng thu và thuế doanh nghiệp chỉ chiếm 22% (so với Việt Nam là 53% tuy vậy không hiểu đây có cả thuế VAT mà doanh nghiệp thu giùm hay chỉ là thuế thu nhập doanh nghiệp). Và ở Ấn Độ cũng chỉ có 8% là dựa vào thuế xuất nhập khẩu, tuy vậy phần lớn thu là từ thuế tiêu thụ và tiêu thụ đặc biệt (chiếm đến 27% tổng thu).

Ở đâu cũng vậy, khi kinh tế phát triển và có tổ chức hơn, thuế phải dựa cơ bản vào hai loại: thuế thu nhập cá nhân, thu nhập doanh nghiệp, và thuế tiêu thụ. Điều này thể hiện qua ngân sách thu của Mỹ, và nhiều nước phát triển khác, thu ngân sách dựa vào thuế thu nhập là chính trong đó thu nhập cá nhân là 32%, thuế thu nhập doanh nghiệp là 8%, và đóng góp bảo hiểm cho lao động (gồm cá nhân và doanh nghiệp) là 20%. Riêng ba phần liên quan đến thu nhập nói trên đã là 61%. Ngoài ra là thuế tiêu thụ 10%, thuế nhà đất là 9% và 20% còn lại là phí và lệ phí. Nguyên thu thuế nhà đất thường đủ để chi phí cho giáo dục cơ sở (tiểu và trung học).

Vũ Quang Việt

(TBKTSG)

Không có nhận xét nào:

Đăng nhận xét